Selon un sondage IPSOS, 75 % des entreprises interrogées ont déclaré ne pas avoir une compréhension précise des implications de la réforme relative à la facturation électronique.

Mercredi 13 septembre 2023, Althéa, Basware et l’AFDCC organisaient un webinar animé par Juan Pablo LOPEZ GARCIA, Responsable Partenariats France & UK, Basware et Julien Martinet d’Althéa. L’objectif ? Clarifier le contexte autour de la dématérialisation des factures électroniques.

Rappel du contexte en France sur l’obligation de la facture électronique

A) Le domaine public en France : première introduction à l’obligation de facturation électronique

En France, le projet de facturation électronique a commencé par le domaine public via l’ordonnance 2014-697 du 26 juin 2014.

Celle-ci stipule l’obligation pour les titulaires et sous-traitants admis au paiement direct de contrats établis avec l’Etat de communiquer leurs factures sous format électronique. Un calendrier d’application est alors renseigné comme suit :

- 1er janvier 2017 : grandes entreprises & personnes publiques

- 1er janvier 2018 : entreprise de taille intermédiaire

- 1er janvier 2019 : petites et moyennes entreprises

- 1er janvier 2020 : micro-entreprises

Ainsi donc, depuis 2020, toute facturation émise envers un organisme public doit être électronique. Un portail a été mis à disposition à cet effet : Chorus Pro.

B)Loi de finances pour 2024, adoptée à la suite du recours à l’article 49.3

source : Les Echos Entrepreneurs

Lors du 78e congrès de l’Ordre des experts-comptables le 29 septembre 2023, le ministre de l’Économie, des Finances et de la Souveraineté industrielle et numérique a annoncé le calendrier de déploiement de la facturation électronique comme suit :

- 2024 : Test de la plate-forme de dématérialisation (PPF).

- 2025 : Mise à l’essai volontaire de la plate-forme.

- 2026 : Généralisation de la réforme.

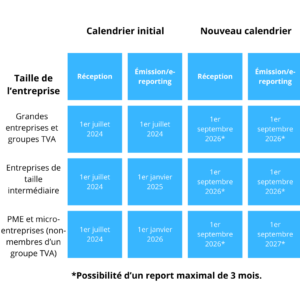

Le calendrier de mise en œuvre de cette réforme est désormais précisé par un amendement (N°I-5395) daté du 17 octobre 2023, inséré dans le projet de loi de finances pour 2024.

- 1er septembre 2026 : Réception de factures électroniques pour toutes les entreprises, quelle que soit leur taille, et émission de factures électroniques et e-reporting par les grandes entreprises, les ETI et les groupes TVA.

- 1er septembre 2027 : Émission de factures électroniques et e-reporting par les PME et les microentreprises (non-membres d’un groupe TVA).

// vidéo facturation électronique : préparez-vous dès maintenant

C) A qui va s’appliquer la facturation électronique ?

La facturation électronique s’applique à tous les assujettis à la TVA, qu’ils soient redevables ou non de la TVA, ce qui inclut les personnes physiques ou morales qui exercent de manière indépendante une activité économique de manière régulière.

Les opérateurs qui bénéficient de la franchise en base de TVA sont également considérés comme des assujettis à la TVA, mais ils ne sont pas redevables de la TVA et, par conséquent, ne sont pas tenus de facturer cette taxe. Cependant, ils sont soumis à l’obligation de la facturation électronique en tant qu’assujettis.

En revanche, ceux qui n’entrent pas dans le champ d’application de cette obligation sont les opérateurs qui effectuent exclusivement des opérations exonérées conformément aux articles 261 à 261 E du Code Général des Impôts (CGI), par exemple, les activités dans les domaines de la santé ou de l’enseignement. Pour ces opérateurs, la facturation électronique n’est pas obligatoire

Quels bénéfices escomptés du projet de dématérialisation des factures électroniques en France ?

La généralisation de la dématérialisation des factures dans le secteur privé apportera de multiples avantages :

- Elle simplifiera les déclarations de TVA en ligne en offrant une version pré-remplie de l’imprimé déclaratif CA3 ou de son équivalent.

- Elle contribuera à réduire les délais de paiement et les coûts associés au traitement des factures papier, grâce à un processus entièrement automatisé.

- Elle permettra l’intégration directe des factures dans les systèmes comptables des entreprises, améliorant ainsi leur efficacité opérationnelle.

- Elle renforcera la lutte contre la fraude fiscale en offrant à la Direction générale des finances publiques une meilleure visibilité et un suivi plus efficace de la TVA collectée auprès des assujettis. (En Italie, par exemple, ce sont 4 milliards d’euros de TVA non déclarée qui ont été récupérés la première année).

Par ailleurs, automatiser la gestion de vos factures permet d’accélérer la performance de votre entreprise :

- Jusqu’à 89% des factures traitées de manière automatisée.*

- Diminution de 26 heures du délai pour que les factures soient prêtes à être payées.*

- 100 % qualité des données des factures.*

(source Ardent Partners benchmark & Basware best-in-class-customers)/extrait du webinar

Comment préparer le projet de dématérialisation des factures électroniques en France en 2024 ?

-

Évaluation de l’état actuel

Avant de plonger dans la facturation électronique, il est crucial de considérer son propre contexte. Demandez-vous quelle est la maturité digitale des équipes, quels outils sont utilisés pour traiter les factures, quels sont les acteurs impliqués dans ce processus…

-

Définition des objectifs de la transition

La transition vers la facturation électronique doit être motivée par des objectifs clairs. Ces objectifs peuvent être multiples : réduction des coûts, amélioration des flux de trésorerie, réduction de l’empreinte carbone, réduction des délais de paiement, sécurisation des échanges… En précisant ces objectifs, vous serez mieux à même de mesurer le succès de votre transition.

-

Conformité légale et réglementaire

Assurez-vous de respecter les réglementations spécifiques à votre secteur en matière de facturation électronique. Identifiez les formats de facturation conformes à la norme européenne EN16931 (UBL, UN/CEFACT CII, Factur-X) et veillez à inclure toutes les mentions obligatoires sur vos factures. Cela garantira votre conformité légale.

-

Sélection de la plateforme de facturation électronique

Le choix d’une plateforme de facturation électronique adaptée est essentiel. En ce sens, un cabinet de conseil comme Althéa sera en mesure de vous guider dans toutes les étapes du projet avec transparence et objectivité. L’objectif est de trouver le prestataire capable de répondre pertinemment à votre besoin.

-

Préparation de votre système d’information

Anticipez les ajustements nécessaires dans votre système d’information pour intégrer la facturation électronique. Cela peut inclure la mise à jour de mentions obligatoires, la conversion de formats (par exemple, Factur-X), et d’autres paramétrages pour garantir une transition et une gestion sans heurts.

-

Conduite du changement

La mobilisation de vos équipes est clé dans votre projet de dématérialisation des factures. L’accompagnement d’un cabinet de conseil spécialisé saura offrir un cadre sécurisant et propice à un déploiement.

———–

Pour vous assurer de rester informé sur la facturation électronique, participez à des webinaires et consultez des ressources telles que guides et articles…

Quels critères considérer pour sélectionner le prestataire du projet de dématérialisation des factures électroniques ?

Voici des critères importants lors de la sélection d’une PDP. Ceux-ci ne sont pas exhaustifs et sont à consolider en amont avec mon partenaire conseil :

- Sa position sur le marché : la solution est-elle reconnue sur le marché ? Quelles sont les expériences et références de mon secteur d’activité ?

- Sa couverture fonctionnelle et technique ? Les besoins techniques sont-ils couverts ? Quelle est la capacité d’innovation de la solution ? Répond-elle à mes besoins d’intégration (hétérogénéité de mon système d’information, connecteurs natifs…) ?

- Sa conformité réglementaire : comment se positionne la plateforme vis-à-vis du cadre légal ? Est-elle une solution certifiée ?

Vous souhaitez en savoir plus au sujet de la facturation électronique ?

-> Consultez cette FAQ mise à disposition par le site officiel impots.gouv.fr de l’état

-> Regardez notre webinar « Comment aborder sereinement votre projet de dématérialisation des factures électroniques en vue de la réglementation obligatoire ?