Contribution supplémentaire à l’apprentissage : CSA

Rappel : Cette taxe est due par les entreprises dont le siège social est situé en France et soumise à l’impôt.

Depuis le 1er janvier 2022, la taxe d’apprentissage est déclarée et payée auprès des URSSAF au travers de la DSN.

Le taux applicable est de 0,68% de la masse salariale pour les établissements en France et dans les régions d’outre-mer et de 0,44% pour les régimes Alsace/Moselle.

En 2023, que se passe-t-il ? :

- Paiement du solde de 0,09% sur la masse salariale 2022 :

Ce solde jusque là versé aux établissements/formations éligibles, est désormais déclaré et versé auprès des URSSAF via la DSN d’avril 2023 exigible le 5 ou le 15 avril.

Les établissements du Bas Rhin, Haut Rhin et Moselle ne sont pas concernés.

Sur ce solde, il est possible de déduire :

- Le montant des subventions versées en nature aux CFA sous forme d’équipements et de matériels conformes aux besoins des formations dispensés (article L6241-4 du code du travail

- La déduction de la créance « alternant », réservée aux entreprises de 250 salariés et plus qui dépassent, au titre d’une année, le seuil d’effectif de 5 % de salariés apprentis et Cifre (Conventions industrielles de formation par la recherche).

La nouveauté 2023 : l’ouverture d’une plateforme SOLTÉA à la fin du 1er semestre 2023 qui permettra aux employeurs de :

- Choisir les établissements bénéficiaires, leurs composantes ou les formations auxquels les employeurs souhaitent affecter le solde de la taxe d’apprentissage ;

- Suivre les virements qui seront effectués par la Caisse des dépôts à l’attention des établissements bénéficiaires.

Concrètement, les URSSAF verseront le solde à la CDC (Caisse des dépôts et Consignation) qui versera les fonds aux établissements choisis aux dates suivantes :

- Le 15 juillet 2023 pour les employeurs ayant effectué leurs choix de répartition entre la fin du premier semestre 2023 et début juillet 2023 ;

- Le 15 septembre 2023 pour les employeurs qui n’auraient pas finalisé leurs choix avant début juillet 2023.

Pour les fonds non répartis, un versement complémentaire sera fait le 15 octobre 2023 aux entreprises définis juridiquement.

- Paiement de la contribution supplémentaire à l’apprentissage

Elle est due par :

- Les sociétés redevables tous les mois de la taxe d’apprentissage

- Les sociétés avec un effectif d’au moins 250 salariés

- Les sociétés ayant employée moins de 5% de leur effectif de contrats favorisant l’insertion professionnelle CFIP en contrat de professionnalisation ou d’apprentissage ou sous la forme d’une convention industrielle de formation par la recherche (CIFRE)

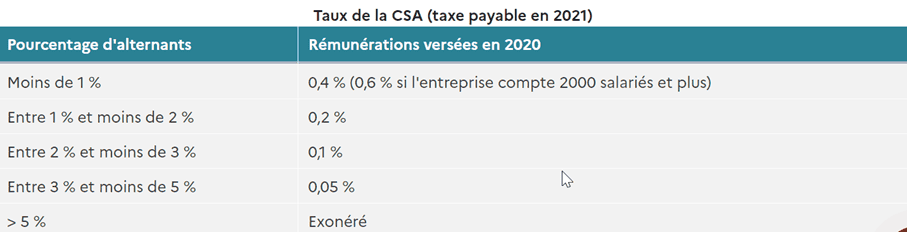

Le taux de la contribution supplémentaire à l’apprentissage varie en fonction du pourcentage d’alternants par rapport à l’effectif moyen annuel.

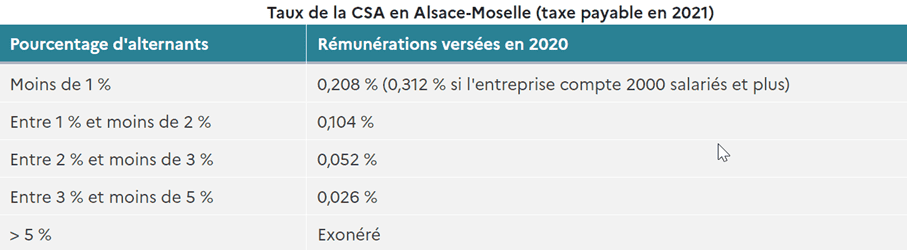

Les entreprises implantées dans les départements d’Alsace-Moselle bénéficient de taux réduits de contribution supplémentaire à l’apprentissage.

- Modalité déclarative en DSN

La part principale doit être déclarée

Pour les établissements en France et de l’outre-mer :

- En rubrique « Cotisation individuelle – S21.G00.81 », en valeur « 130 – Part principale de la taxe d’apprentissage » ;

- En bloc « Cotisation agrégée – S21.G00.23 » ; la masse salariale assujettie est déclarée par le CTP992, à 0,59 %.

Pour les établissements du Bas-Rhin, Haut-Rhin et de la Moselle :

- En rubrique « Cotisation individuelle – S21.G00.81 », en valeur « 130 – Part principale de la taxe d’apprentissage » ;

- En bloc « Cotisation agrégée – S21.G00.23 » ; la masse salariale assujettie est déclarée par le CTP 993, à 0,44 %.

Pour les entreprises exonérées, il y a lieu tout de même de déclaré cette exonération en DSN

- En rubrique « Cotisation établissement : bloc S21.G00.82.001 » en valeur « 074 – Exonération Taxe d’apprentissage pour un employeur d’apprenti(s), dont la masse salariale est inférieure à 6 smic » ;

- Pas de déclaration à réaliser au bloc « Cotisation agrégée – S21.G00.23 ».

Le solde de la taxe d’apprentissage doit être déclarée

sur chacun des établissements de l’entreprise :

- En valeur « 076 – Solde de la taxe d’apprentissage versé en numéraire » au bloc « Cotisation établissement – S21.G00.82.002 », Le montant déclaré correspond au montant brut, avant calcul des déductions ;

- En bloc « Cotisation agrégée – S21.G00.23.001 », en rubrique « Montant d’assiette » (S21.G00.23.004), la masse salariale annuelle 2022 est déclarée par le CTP 995 à 0,09 %.

La contribution supplémentaire doit être déclarée et payée en DSN d’avril 2023 (exigible le 5 ou le 15 mai)

Le montant de la cotisation est acquitté par un seul établissement redevable de la façon suivante :

- En rubrique et « Cotisation établissement – S21.G00.82 », en valeur « 079 – Contribution supplémentaire à l’apprentissage (CSA) » ;

- Sur le CTP998, en bloc « Cotisation agrégée – S21.G00.23.004. Ce CTP a un taux à 100 %, c’est le montant de la contribution supplémentaire à l’apprentissage qui doit être mentionné.

En cas d’exonération de cette taxe supplémentaire, il faut déclarer en DSN de la manière suivante :

- Bloc « Cotisation établissement – S21.G00.82 » portant le code de cotisation « 080 – Exonération de la contribution supplémentaire à l’apprentissage » avec une valeur mentionnée à zéro.

Nos sources :

https://www.net-entreprises.fr/solde-de-la-taxe-dapprentissage-en-dsn-et-le-service-soltea/

Déclaration OETH – n’oubliez pas l’échéance !

Rappel : toute entreprise doit déclarer le nombre de travailleurs handicapés qu’elle emploie, de manière annuelle via la DSN d’Avril (exigible le 5 ou le 15 mai).

Avez-vous reçu votre effectif ? : cet effectif est envoyé par les URSSAF avant le 15 mars.

Les effectifs seront adressés à compter du 15/03/2023. Cette notification arrivera par e-mailing ou sera disponible sur le portail URSSAF dans votre espace dédié.

En cas de contestation d’effectif vous pouvez :

- Vous rapprocher de votre conseiller URSSAF.

- Vous pouvez déclarer les chiffres que vous avez calculé en interne, et vous gardez soigneusement les justificatifs en cas de contrôle de l’URSSAF. S’agissant d’une déclaration sur l’honneur, il faut être en mesure de justifier le changement des éléments déclarés.

En bref : nouvelle valeur du RSA

Rappel : Le revenu de solidarité active (RSA) assure aux personnes sans ressources un niveau minimum de revenu qui varie selon la composition du foyer.

Nouvelle valeur : à compter du 1er avril 2023, le montant du RSA est valorisé de 1,6%. Il passe de 598,54 euros à 607,75 euros pour une personne seule.

Quel impact en paie ? N’oubliez pas de modifier votre paramétrage pour le nouveau calcul de la quotité saisissable.

Modalités de changements du bulletin de Paie / Intégration du Net Social

La France champion du monde de la complexification de la paie ! Vraiment…

Simplifier et rendre plus lisible le bulletin de paie, voici le leitmotive des gouvernements, depuis 2009.

En 2016, a été mis en place la simplification du bulletin de paie dans les outils SIRH, en y changeant le format, passant paraît -il d’un bulletin de paie détaillé, à celui de clarifié.

Ne nous arrêtons pas en si bon chemin, en 2023, nous remettons le couvert, avec en prime, l’apparition du « NET SOCIAL ».

Vers une modification de la présentation du bulletin de paie

Lors de ce changement, le bulletin de paie se trouvera fort modifié, jugé jusqu’ici trop complexe. A cet égard, le changement portait sur la compilation dans le corps du bulletin, de toutes les rubriques organisées par typologie de risques.

Aujourd’hui, la même logique demeure, une deuxième couche y est en plus intégrée. La compilation de toutes les rubriques par typologie de risques reste applicable, toutefois, le changement portera en plus sur la distinction, entre les cotisations obligatoires et celles facultatives.

Bon à savoir

Un calendrier a été défini pour mettre en application le décret.

– Au 1er juillet 2023 : Le montant net social devra apparaître sur les bulletins de paie, avec le format actuel. (Bulletin de paie transitoire).

– En 2024 : Le montant net social sera directement déclaré en DSN.

– Au 1er janvier 2025 : Le nouveau format s’appliquera pour les bulletins de paie.

L’intégration du « NET SOCIAL »

Mieux informer les salariés s’agissant des ressources à déclarées pour le calcul de leurs droits à certaines prestations sociales, est le fondement des modifications du format du bulletin de paie à venir. Afin que les salariés n’aient plus à calculés eux-mêmes les montants à déclarés auprès de la CAF, l’employeur sera à l’avenir chargé de la faire. Ce « montant net social » correspond au revenu net déclaré, après déduction de l’ensemble des prélèvements sociaux à la charge du salarié, obligatoires.

Bon à savoir

Le calcul est le suivant :

- Ensemble des sommes brutes versées par l’employeur (salaires, heures supplémentaires, toutes primes soumises, avantages en nature, indemnités de rupture, revenus de remplacement etc.)

- Déductions faites du montant total des cotisations et contributions sociales salariales, obligatoires.

- Ajout des exonérations et allègements de cotisations dont a bénéficié le salarié.

Ajout des cotisations facultatives à la charge de l’employeur, exception faite, de la cotisation patronale due au titre de l’assurance santé.

Buts recherchés

La paie étant trop complexe, plusieurs objectifs sont recherchés à ce propos :

- Une meilleure compréhension du bulletin de paie

- Une réduction du risque d’erreur déclarative et de fraudes

- Des droits facilités pour l’usager

- Une uniformisation des bulletins de paie

Pour vous aider à y voir plus clair, voici un exemple de Bulletin de salaire avant et après modifications du Net Social :

![]()