![]()

Actualité paie du 10 Septembre 2020

Depuis le 1er septembre 2020, les salariés cohabitant avec une personne vulnérable ne peuvent plus bénéficier du dispositif d’activité partielle pour ce motif.

D’autre part, la liste des salariés dits « vulnérables » est également réduite. Pour rester en activité partielle, le salarié doit présenter une des pathologies listées et présenter un risque de développer une forme grave d’infection au virus du Covid-19 : Cf article 2 du Décret n°2020-1098 du 29 aout 2020 https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000042284852&categorieLien=id

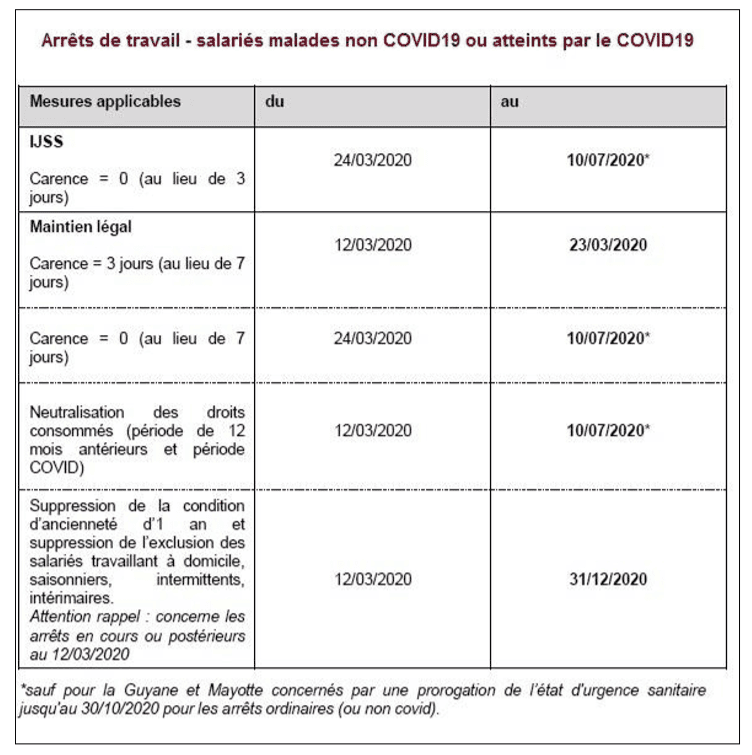

Les conditions de prise en charge des arrêts maladie liés au COVID 19 évoluant rapidement et régulièrement, nous vous proposons également ci-dessous un tableau récapitulatif :

Source : Décret n°2020-1098 du 29 août 2020, JO du 30

Depuis le 1er janvier 2020, pour chaque contrat à durée déterminée dit d’usage (CDDU) conclu par un employeur, celui-ci devra s’acquitter d’une taxe forfaitaire d’un montant de 10 €.

Le CDDU (ou également appelé contrat d’extra) peut être utilisé pour des emplois pour lesquels il est d’usage constant de ne pas recourir au CDI en raison de la nature de l’activité et du caractère temporaire de ces emplois. Les secteurs d’activités concernés par le CDDU sont limitativement énumérés par le code du travail.

Néanmoins, cette taxe n’était pas due pour les CDDU suivants :

- ceux conclus avec les salariés relevant des professions de la production cinématographique, de l’audiovisuel ou du spectacle ;

- ceux conclus avec les ouvriers dockers occasionnels (voir cas particulier) ;

- ceux conclus par les associations intermédiaires pour faciliter l’insertion professionnelle de personnes sans emploi rencontrant des difficultés sociales et professionnelles ;

- ceux conclus dans les secteurs pour lesquels une convention ou un accord collectif de travail étendu prévoit, de façon cumulative :

- une durée minimale applicable au CDDU ;

- les conditions permettant au salarié de se voir proposer un CDI.

La taxe forfaitaire de 10 euros est maintenant supprimée pour les contrats conclus à compter du 1er juillet 2020.

Source : Loi n° 2020-935 du 30 juillet 2020 de finances rectificative n°3 pour 2020, JO du 31 juillet

![]()

Dans un arrêt du 12 mars 2020, la Cour de cassation a jugé que l’exonération de cotisations sociales dont bénéficient les sommes versées aux salariés à titre de secours découle uniquement de la situation individuelle des bénéficiaires. Peu importe que ce soit le comité social et économique (CSE) ou l’employeur qui les octroie.

Dans cette affaire, la Cour de cassation s’est penchée sur le cas d’un employeur qui, par l’intermédiaire de son service d’action sociale, avait fait bénéficier ses salariés de prêts sociaux et de prêts en matière de logement ou de soins médicaux, sans taux d’intérêt.

Dans une « observation pour l’avenir », l’URSSAF avait fait savoir à l’employeur que les sommes versées via ces prêts devaient être réintégrées dans l’assiette des cotisations de sécurité sociale car elles constituaient un avantage servi par l’employeur, au sens du code de la sécurité sociale. Elles ne pouvaient donc faire l’objet d’aucune exonération.

La cour d’appel a validé cette observation pour l’avenir, considérant que l’employeur ne pouvait pas être « assimilé » au comité social et économique (comité d’entreprise à l’époque des faits). Pour les juges, malgré la nature de secours des prêts accordés, l’employeur ne pouvait donc pas bénéficier d’une exonération de cotisations sur les sommes versées, comme cela est en revanche admis pour les secours octroyés par le CSE (voir cass. soc. 11 mai 1998, n° 86-18667, BC V n° 287).

La Cour de cassation n’a cependant pas donné raison à la cour d’appel.

Elle rappelle tout d’abord, dans un attendu de principe, que « les secours attribués en considération de situations individuelles particulièrement dignes d’intérêt sont exclus de l’assiette des cotisations de sécurité sociale ».

Puis, les magistrats précisent que l’exonération des sommes versées à titre de secours dépend uniquement de la situation individuelle du bénéficiaire.

Ainsi, pour la Cour de cassation, le fait que ce soit l’employeur (et non le CSE) qui ait versé des prêts à titre de secours importe peu, dès lors que ces prêts répondaient à une situation individuelle nécessitant leur attribution.

La Cour casse et annule l’arrêt de la cour d’appel sur ce point.

Source : RF PAYE – Cass. civ., 2e ch., 12 mars 2020, n° 19-13341 FPBI (3e moyen)

Pour nous contacter : skillcenterpaie@althea-groupe.com